Меню сайта

- Управление персоналом в условиях кризиса

- Совершенствование оперативного управления

- Управление мотивацией персонала

- Формирование кадровой политики на предприятии

- Формирование организационной культуры предприятия

- Изучение деятельности туристических фирм в России

- Метод последовательных сравнений

- Изучаем менеджмент

Анализ производственно-хозяйственной и финансовой деятельности предприятия

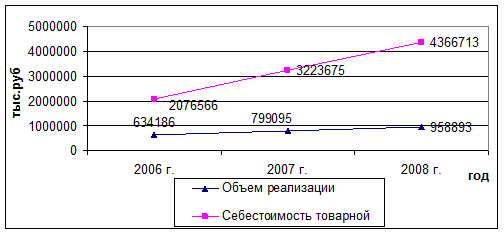

Себестоимость производимой продукции довольно высокая, но внедрение мероприятий по сокращению издержек производства позволило сдерживать рост себестоимости товарной продукции: ее темп роста в 2007 г. по отношению к 2006 г. составил 155,24 %, в 2008 г. к 2007 г. - 135,46 %, причем рост объема реализации обгонял рост себестоимости товарной продукции (рисунок 10).

Рисунок 10 - Динамика объема реализации и себестоимости продукции

На протяжении исследуемого периода заметно увеличение материальных затрат, оно связано, и с ростом цен на материальные ресурсы, и с ростом объема производства. В таблице 7 рассматриваются материальные затраты на производство товарной продукции.

Таблица 7 - Анализ материальных затрат на производство товарной продукции

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

Абсолютное изменение |

Относительное изменение, % | ||

|

07 - 06 |

08-07 |

07 - 06 |

08-07 | ||||

|

1. Объем товарной продукции, тыс. руб. |

663811 |

799095 |

958893 |

135284 |

159798 |

120,38 |

119,99 |

|

2. Материальные затраты, тыс. руб. |

1481069 |

1791246 |

2044779 |

310177 |

253533 |

120,94 |

114,15 |

|

3. Материалоемкость товарной продукции, руб. /руб. |

0,6 |

0,6 |

0,6 |

0 |

0 |

100,00 |

100,00 |

|

4. Материалоотдача, руб. |

1,7 |

1,7 |

1,7 |

0 |

0 |

100,00 |

100,00 |

Изготавливаемую на предприятии продукцию можно охарактеризовать по показателю материалоемкости. Как видно из таблицы 7, материалоотдача продукции и материалоемкость остаются на одном уровне.

Материальной основой функционирования предприятия являются основные фонды, поэтому их анализ необходим для определения эффективности работы предприятия. Степень использования ОПФ характеризуется показателями фондоотдачи и фондоемкости. Фондоотдачу определяют как отношение суммы выработанной продукции к среднегодовой стоимости ОПФ. Фондоемкость - величина обратная фондоотдаче.

Фондоотдачу и фондоемкость можно определить по формулам:

ФО = ТП / ОСср, (3)

ФЕ = ОСср / ТП, (4)

где ТП - годовой объем товарной продукции;

ОСср - среднегодовая стоимость основных средств.

На уровень фондоотдачи влияет не только сумма выработанной продукции, которая зависит от эффективности использования мощности предприятия, рабочего времени, но и от структуры основных фондов.

Под структурой основных фондов понимается удельный вес отдельных видов основных фондов в общей их стоимости. Основные производственные фонды по отношению к производству продукции можно подразделить на 2 части: активную и пассивную. К активной части относятся те основные фонды, которые оказывают активное воздействие на предмет труда (станки, оборудование, машины, передаточные устройства), а к пассивной - те, которые участвуют в производственном процессе, но непосредственное воздействие на предмет труда не оказывают (здания, сооружения). Повышение эффективности производства в первую очередь зависит от более высоких темпов развития активной части ОПФ.

Внедрение новой техники, передовой технологии, механизации и автоматизации производственных процессов с целью увеличения объема производства продукции и повышения производительности труда приводят к росту ОПФ предприятия, укреплению его материально-технической базы. В связи с этим с каждым годом возрастает доля ОПФ, приходящаяся на одного работающего. Следовательно, повышается фондовооруженность труда, для определения ее используется формула: