Меню сайта

- Управление персоналом в условиях кризиса

- Совершенствование оперативного управления

- Управление мотивацией персонала

- Формирование кадровой политики на предприятии

- Формирование организационной культуры предприятия

- Изучение деятельности туристических фирм в России

- Метод последовательных сравнений

- Изучаем менеджмент

Эконометрика

![]()

![]()

) Оценим тесноту связи с помощью показателей корреляции и детерминации:

![]()

По шкале Чаддока индекс корреляции показывает весьма высокую тесноту связи.

) Оценим с помощью средней ошибки аппроксимации качество уравнений:

В данном случае ![]() . Можно говорить что полученное уравнение регрессии точно.

. Можно говорить что полученное уравнение регрессии точно.

) Найдём коэффициент эластичности:

![]()

В случае степенной функции коэффициент эластичности выглядит так:

![]()

При изменении факторов на 1% результат в среднем изменится на ![]() %

%

) Оценим с помощью критерия Фишера (F) статистическую надежность модели:

7) Таблица для выбора лучшего уравнения регрессии.

|

Виды уравнения |

ρ, rxy |

R2 |

A |

Э |

F |

|

|

линейная |

|

|

|

|

|

82,35 |

|

степенная |

|

|

|

|

|

82,396 |

|

гиперболическая |

0,9615 |

0,92 |

8,706 |

0,04874 |

92 |

6,23 |

Из таблицы видно что лучшим является уравнение линейной регрессии. Поэтому построим для параметров a, b и r доверительные интервалы.

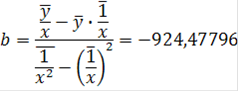

tтабл=2,3060

![]() , значит параметр b статистически значим и можно найти для него доверительный интервал.

, значит параметр b статистически значим и можно найти для него доверительный интервал.