Меню сайта

- Управление персоналом в условиях кризиса

- Совершенствование оперативного управления

- Управление мотивацией персонала

- Формирование кадровой политики на предприятии

- Формирование организационной культуры предприятия

- Изучение деятельности туристических фирм в России

- Метод последовательных сравнений

- Изучаем менеджмент

Однофакторный регрессионно-корреляционный исследование экономической модели

Имеем

.

.

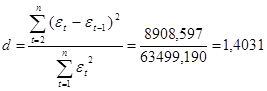

В качестве критических табличных уровней при n=20, двух объясняющих факторах при уровне значимости γ = 0,05 возьмём величины dL= 1,10 и dU= 1,54 (из приложения). Расчётное значение d = 1,4031 попало в интервал от dL= 1,10 до dU= 1,54.

|

Есть положитель-ная автокорреляция остатков. Н0 отклоняется. С вероятностью (γ-1) принимается Н1. |

Зона неопределённости |

Нет оснований отклонять Н0 (автокорреляция остатков отсутствует) |

Зона неопределённости |

Есть отрицательная автокорреляция остатков. Н0 отклоняется. С вероятностью (γ-1) принимается Н1*. |

|

0 |

dL d dU |

2 |

4 - dL |

4 |

Рис. 9. Сравнение расчётного значения d - критерия Дарбина - Уотсона с критическими значениями dL и dU

Так как расчётное значение d - критерия Дарбина - Уотсона попало в зону неопределенности, то нельзя сделать окончательный вывод об автокорреляции остатков по этому критерию.

Для определения степени автокорреляции вычислим коэффициент автокорреляции и проверим его значимость при помощи критерия стандартной ошибки. Стандартная ошибка коэффициента корреляции рассчитывается по формуле:

![]()

Коэффициенты автокорреляции случайных данных должны обладать выборочным распределением, приближающимся к нормальному с нулевым математическим ожиданием и средним квадратическим отклонением, равным

![]()

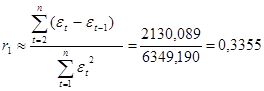

Если коэффициент автокорреляции первого порядка r1 находится в интервале

,96 * 0,224< r1 < 1,96 * 0,224

то можно считать, что данные не показывают наличие автокорреляции первого порядка.

Используя расчетную таблицу 7, получаем:

Так как

0,439 < r1 = 0,3355 < 0,439,

то свойство независимости остатков выполняется.

Вычислим для построенной модели множественный коэффициент детерминации

Множественный коэффициент детерминации показывает долю вариации результативного признака под воздействием включенных в модель факторов Х2 и Х5. Т.о., около 73 % вариации зависимой переменной (объема реализации) в построенной модели обусловлено влиянием включенных факторов Х2 (реклама) и Х5 (индекс потребительских расходов).

Проверку значимости уравнения регрессии проведем на основе F-критерия Фишера

Табличное значение F-критерия при доверительной вероятности 0,95, степенями свободы

![]()

![]() и

и

![]()

составляет Fтабл= 3,5915.

Поскольку Fфакт= 22,6306 > Fтабл= 3,5915,

то уравнение регрессии следует признать адекватным.

Значимость коэффициентов уравнения регрессии а1 и а2 оценим с использованием F-критерия Стьюдента:

![]()

![]()

Табличное значение, t-критерия Стьюдента при уровне значимости 0,05 и степенях свободы (20 - 2 - 1) = 17 составляет tта6л = 2,1.

Так как

ta1 4,6199 > tта6л = 2,1,